○玉東町介護保険料の徴収猶予及び減免取扱要綱

平成21年11月24日

要綱第19号

(趣旨)

第1条 玉東町介護保険条例(平成12年玉東町条例第19号。以下「条例」という。)第8条及び第9条並びに玉東町介護保険条例施行規則(平成12年玉東町規則第11号)第10条及び第11条の規定による保険料の徴収猶予及び減免については、別に定めるほか、この要綱の定めるところにより行うものとする。

(保険料の徴収猶予及び減免)

第2条 町長は、次の各号のいずれかに該当する場合においては、普通徴収の方法によって徴収する保険料の納付義務者又は特別徴収対象被保険者(介護保険法(平成9年法律第123号。以下「法」という。)第135条第5項に規定する特別徴収対象被保険者をいう。)の申請に基づき、必要と認められる者に対し、保険料の徴収猶予又は減額若しくは免除をすることができる。

(1) 第1号被保険者又はその属する世帯の生計を主として維持する者(以下「主たる生計維持者」という。)が、震災、風水害、火災その他これらに類する災害により、住宅又は家財について著しい損害を受けたこと。

(2) 主たる生計維持者が死亡したこと、又はその者が心身に重大な障害を受け、若しくは長期間入院したことにより、その者の収入が著しく減少したこと。

(3) 主たる生計維持者の収入が、事業又は業務の休廃止、事業における著しい損失、失業等により著しく減少したこと。

(4) 主たる生計維持者の収入が、干ばつ、冷害、凍霜害等による農作物の不作、不漁その他これに類する理由により著しく減少したこと。

(5) 前各号に掲げるもののほか、特に町長が必要と認めたとき。

(徴収猶予基準)

第3条 町長は、保険料の納付義務者又は主たる生計維持者が、前条各号のいずれかに該当し、申請日以降6か月以内に資力が回復することが明らかであって、減額することが不適当と認められるときは、納付することができないと認められる金額を限度として、徴収猶予することができる。

2 徴収猶予の期間は、申請日の属する月から6か月以内とし、年度を超える場合は、新年度改めて申請することができる。

(減額及び免除基準)

第4条 町長は、保険料の納付義務者又は主たる生計維持者が、次の各号のいずれかに該当することにより生活が著しく困窮し、資力が近い将来回復する見込みがなく、かつ、活用すべき資産がない場合において、納付すべき保険料の全部又は一部を納付することが困難と認められるときは、保険料を減額し、又は免除することができる。

(1) 災害により被害を受けた者(条例第9条第1項第1号関係)

ア 減額又は免除の対象

主たる生計維持者が、震災、風水害、火災その他これらに類する災害により、住宅又は家財について著しい損害を受けたこと。

イ 認定及び確認

災害にあった事実、被害程度の認定及び確認は原則として消防署長等所管の関係官公署の長の発行する証明書による。ただし、町の災害対策本部に備付けの被災害者名簿又は総務課の罹災者名簿等の公簿で確認できる場合は、証明書の提出を省略することができる。これらの方法により確認できない場合は、現地調査により被害状況を把握する。

ウ 保険料の免除措置

町長は、災害により保険料の納付義務者又は主たる生計維持者の所有に係る住宅又は家財について生じた損害金額(保険金、損害賠償金等により補てんされるべき額を除く。)が、その住宅又は家財の価額の10分の3以上であるもので、災害を受けた日の属する年の前年(以下「前年」という。)中における地方税法(昭和25年法律第226号)第23条第1項第13号又は第292条第1項第13号に規定する合計所得金額(当該合計所得金額に所得税法(昭和40年法律第33号)第28条第1項に規定する給与所得又は同法第35条第3項に規定する公的年金等に係る所得が含まれている場合には、当該給与所得及び当該公的年金等に係る所得の合計額については、同法第35条第2項第1号の規定によって計算した金額の合計額から10万円を控除して得た額(当該額が零を下回る場合には、零とする。)によるものとし、(地方税法附則第34条第1項に規定する長期譲渡所得の金額又は附則第35条第1項に規定する短期譲渡所得の金額がある場合には、当該金額を含む。以下同じ。))が600万円以下であるものに対しては、当該1号被保険者務者に対して課する当該年度分の介護保険料のうち、災害のあった日の属する月以降の保険料を6か月分免除する(年度を超える場合は、改めて申請するものとする。)。

(2) 所得激減者(条例第9条第1項第2号、第3号、第4号関係)

ア 減額又は免除の対象

(ア) 主たる生計維持者が死亡したこと、又はその者が心身に重大な障害を受け、若しくは長期間入院したことにより、その者の収入が著しく減少したこと。

(イ) 主たる生計維持者の収入が、事業又は業務の休廃止、事業における著しい損失、失業等により著しく減少したこと。

(ウ) 主たる生計維持者の収入が、干ばつ、冷害、凍霜害等による農作物の不作、不漁その他これに類する理由により著しく減少したこと。

イ 認定及び措置

保険料の納付義務者又は被保険者の生計を主として維持する者に係る、当該保険料の賦課標準となった年度の合計所得金額と当該年の1年間の見込所得金額を比較し、その減少割合に応じて別表に定める減額割合の範囲内で、減免申請に係る被保険者の保険料額を減額する。

ウ 見込所得金額の算出方法

所得減少に係る減免額を算定する場合における見込所得金額の算出については、次のとおりとする。なお、収入金額の推計、所得金額の算出に当たっては、その裏付けとなる証明書、帳簿等の提出、実態調査等によって、その適切な把握を行うものとする。

(ア) 収入金額の推計

減免申請時において把握した収入金額から今年中の収入金額を推計する。

(イ) 見込所得金額の算出

(ア)により推計した収入金額について、次により見込所得金額を算出する。

a 費用等による収入

給与、賞与、雇用保険金等の被用等による収入については、給与所得控除額に相当する額を控除し、見込所得金額とする。

b 各種年金による収入

各種年金による収入については、公的年金控除額に相当する額を控除し、見込所得金額とする。

c 事業による収入

事業による収入は、その必要経費相当額を控除し、見込所得金額とする。

d その他の収入

仕送り、贈与、退職金等のその他の収入については、その収入金額を見込所得金額とする。なお、社会福祉事業団体その他から臨時的に恵与された慈善的性質を有する金銭であって、社会通念上収入として認定することが適当でないものは、収入として認定しないものとする。

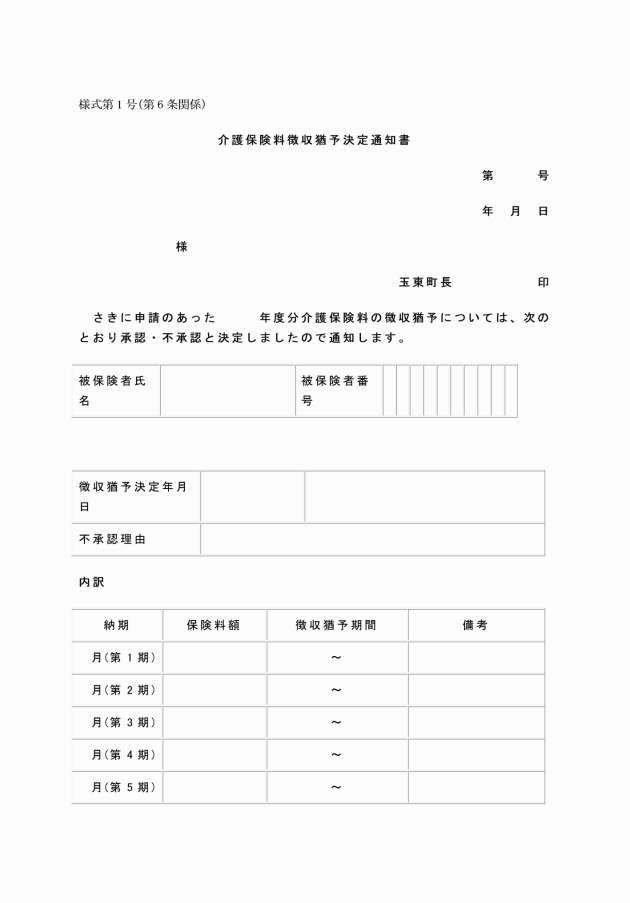

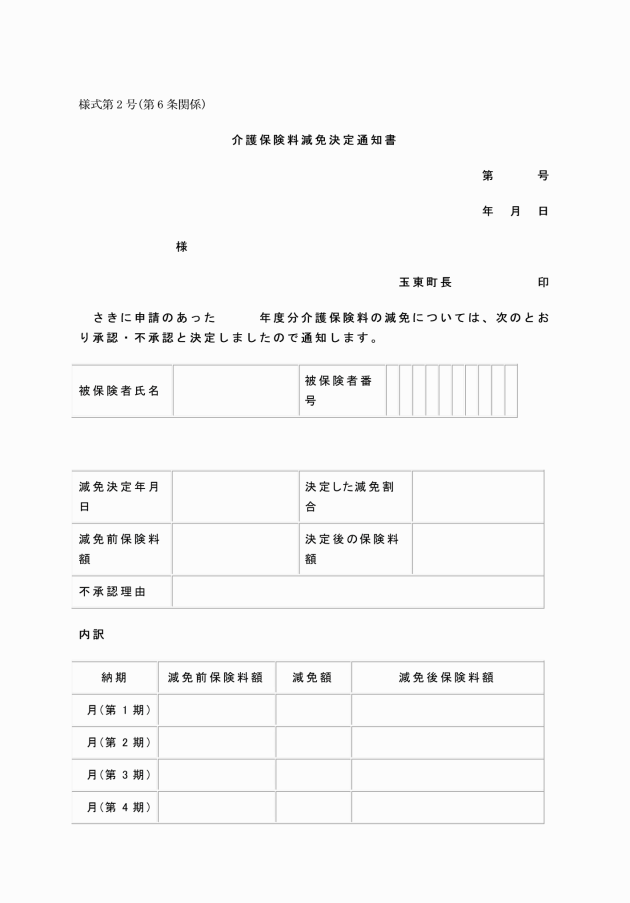

(申請)

第5条

1 申請手続

(1) 保険料徴収猶予申請

保険料徴収猶予を受けようとする者は、徴収猶予を必要とする保険料の納付計画をたて、介護保険料徴収猶予申請書に徴収猶予を必要とする理由を証明する書類を添えて納期限までに申請しなければならない。

(2) 保険料減免申請

保険料の減免を受けようとする者は、介護保険料減免申請書に減免を必要とする理由を証明する書類を添えて納期限までに申請しなければならない。ただし、町長がやむを得ない理由があると認めた場合は、納期限後においてもこれを提出することができる。

2 申請の受理と調査

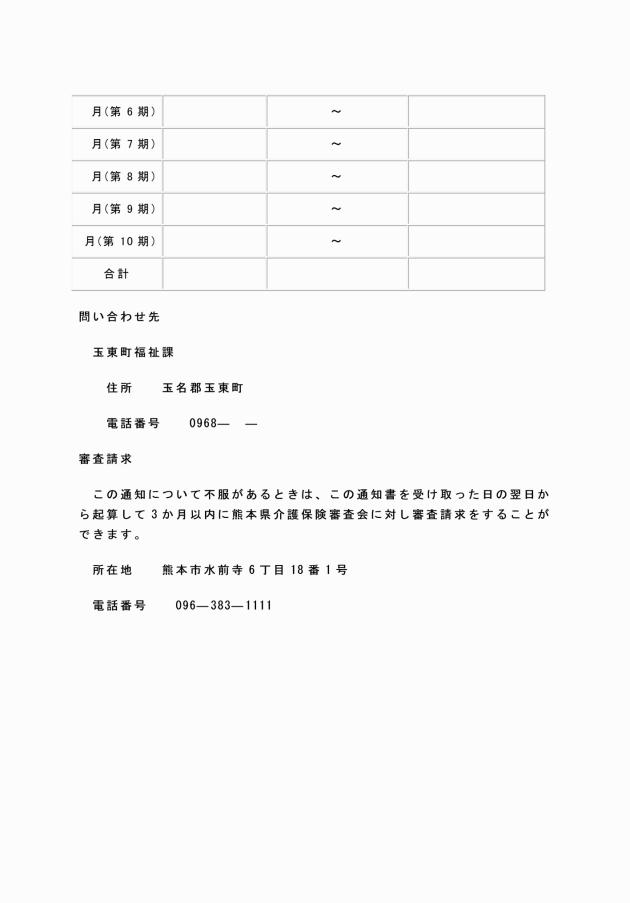

町長は、介護保険料徴収猶予減免申請書を受理したときは、その内容が事実と相違ないことを確かめるための調査を行うものとする。この場合において、必要と認めるときは、法第202条の規定により、被保険者及び被保険者の配偶者若しくは被保険者の属する世帯の世帯主その他その世帯に属する者又はこれらであった者に対し、文書その他の物件の提出若しくは提示を命じ、又は職員に質問させるものとする。

(決定)

第6条

1 決定期間

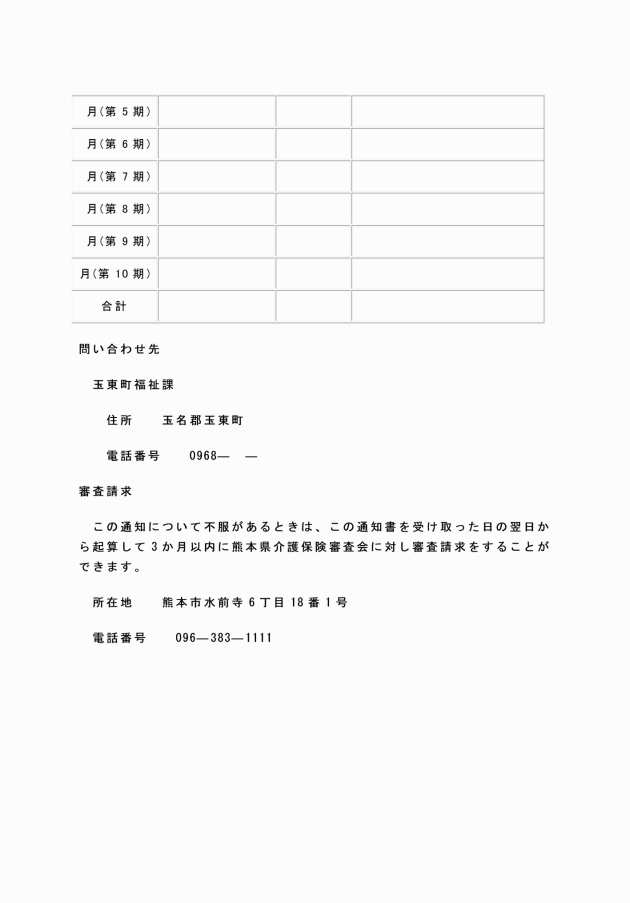

保険料の減免期間は、同一年度内を限度とする。ただし、災害減免については、6か月分を限度として年度を異にしても差し支えないものとする。

2 決定後の手続

3 決定後の指導

(1) 保険料の徴収を猶予することに決定した納付義務者に対しては、徴収を猶予した保険料が納付義務者の申し出た納付計画により確実に納付されるよう特に指導するものとする。

(2) 保険料の徴収猶予又は減免の措置が決定した後について、その申請時の収納状況に変動があった等の理由により決定された措置に変更があると認められるときは、速やかに届け出るよう指導するものとする。

4 徴収猶予又は減免の取消又は変更

(1) 徴収猶予又は減免を受けた者の資力その他の事情の変更により、徴収猶予又は減免を行う必要がなくなったと認められるときは、その徴収猶予又は減免について取り消すものとする。

(2) 徴収猶予又は減免を受けた者の資力その他の事情の変更により、徴収猶予又は減免の措置を変更する必要があると認められるときは、その徴収猶予又は減免の内容について変更を行うものとする。

(その他の事項)

第7条

1 減免対象額

減免の決定は、その年度の保険料賦課額について行い、既に納付した保険料(前納分を含む。)については、減免を行わないものとする。ただし、災害減免については、保険料が納付済(前納分を含む。)の場合であっても、減免基準に該当するときは、災害の発生した日にさかのぼって減免を適用するものとする。

2 減免決定後に保険料賦課額の変更があった場合

減免を決定した後に減免前の賦課額に変更が生じたときは、新たに減免の決定又は取消しの措置を行うものとする。

附則

(施行期日)

この要綱は、平成21年11月1日から施行する。

附則(令和2年要綱第23号)

この要綱は、令和2年5月19日から施行する。

附則(令和3年告示第11号)

(施行期日)

1 この要綱は、告示の日から施行する。

(経過措置)

2 この要綱による改正後の玉東町介護保険料の徴収猶予及び減免取り扱い要綱第4条の規定は、令和3年度以後の年度分の保険料の減免について適用し、令和2年度以前の年後分の保険料の減免については、なお従前の例による。

附則(令和5年告示第109号)

この要綱は、令和6年5月1日から施行する。

附則(令和6年要綱第33号)

この要綱は、告示の日から施行し、令和6年4月1日から適用する。

別表(第4条関係)

減免前の保険料段階 | 今年中の見込所得 | 措置 |

第13段階 | 第12段階に相当 | 第12段階適用 |

第11段階に相当 | 第11段階適用 | |

第10段階に相当 | 第10段階適用 | |

第9段階に相当 | 第9段階適用 | |

第8段階に相当 | 第8段階適用 | |

第7段階に相当 | 第7段階適用 | |

第6段階に相当 | 第6段階適用 | |

第5段階に相当 | 第5段階適用 | |

第4段階に相当 | 第4段階適用 | |

第3段階に相当 | 第3段階適用 | |

第2段階に相当 | 第2段階適用 | |

第1段階に相当 | 第1段階適用 | |

第12段階 | 第11段階に相当 | 第11段階適用 |

第10段階に相当 | 第10段階適用 | |

第9段階に相当 | 第9段階適用 | |

第8段階に相当 | 第8段階適用 | |

第7段階に相当 | 第7段階適用 | |

第6段階に相当 | 第6段階適用 | |

第5段階に相当 | 第5段階適用 | |

第4段階に相当 | 第4段階適用 | |

第3段階に相当 | 第3段階適用 | |

第2段階に相当 | 第2段階適用 | |

第1段階に相当 | 第1段階適用 | |

第11段階 | 第10段階に相当 | 第10段階適用 |

第9段階に相当 | 第9段階適用 | |

第8段階に相当 | 第8段階適用 | |

第7段階に相当 | 第7段階適用 | |

第6段階に相当 | 第6段階適用 | |

第5段階に相当 | 第5段階適用 | |

第4段階に相当 | 第4段階適用 | |

第3段階に相当 | 第3段階適用 | |

第2段階に相当 | 第2段階適用 | |

第1段階に相当 | 第1段階適用 | |

第10段階 | 第9段階に相当 | 第9段階適用 |

第8段階に相当 | 第8段階適用 | |

第7段階に相当 | 第7段階適用 | |

第6段階に相当 | 第6段階適用 | |

第5段階に相当 | 第5段階適用 | |

第4段階に相当 | 第4段階適用 | |

第3段階に相当 | 第3段階適用 | |

第2段階に相当 | 第2段階適用 | |

第1段階に相当 | 第1段階適用 | |

第9段階 | 第8段階に相当 | 第8段階適用 |

第7段階に相当 | 第7段階適用 | |

第6段階に相当 | 第6段階適用 | |

第5段階に相当 | 第5段階適用 | |

第4段階に相当 | 第4段階適用 | |

第3段階に相当 | 第3段階適用 | |

第2段階に相当 | 第2段階適用 | |

第1段階に相当 | 第1段階適用 | |

第8段階 | 第7段階に相当 | 第7段階適用 |

第6段階に相当 | 第6段階適用 | |

第5段階に相当 | 第5段階適用 | |

第4段階に相当 | 第4段階適用 | |

第3段階に相当 | 第3段階適用 | |

第2段階に相当 | 第2段階適用 | |

第1段階に相当 | 第1段階適用 | |

第7段階 | 第6段階に相当 | 第6段階適用 |

第5段階に相当 | 第5段階適用 | |

第4段階に相当 | 第4段階適用 | |

第3段階に相当 | 第3段階適用 | |

第2段階に相当 | 第2段階適用 | |

第1段階に相当 | 第1段階適用 | |

第6段階 | 第5段階に相当 | 第5段階適用 |

第4段階に相当 | 第4段階適用 | |

第3段階に相当 | 第3段階適用 | |

第2段階に相当 | 第2段階適用 | |

第1段階に相当 | 第1段階適用 | |

第5段階・第4段階・第3段階・第2段階 | ||

減少前の所得階層 | 250万円未満 | 250万円以上 |

所得減少率 | 30%以上 | 70%以上 |

第5段階 | 第4段階 | 第4段階 |

第4段階 | 第3段階 | 第3段階 |

第3段階 | 第2段階 | 第2段階 |

第2段階 | 第1段階 | 第1段階 |