○玉東町軽自動車税課税取消・課税保留取扱要綱

平成14年8月16日

告示第73号

(目的)

第1条 玉東町税条例(昭和35年玉東町条例第18号)第80条の規定に基づき、原動機付自転車(被けん引車を除く。)、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)に対し、その所有者に課せられる軽自動車税について、第87条第2項に規定する軽自動車税申告による手続きが何らかの理由により困難と認められる者等に対し、次の各号を踏まえつつ軽自動車税の課税取消、又は課税保留を行うことにより適正な課税を期することを目的とする。

(対象範囲)

第2条 課税取消の対象となる軽自動車等は、次に掲げるものとする。

(1) 解体し、再び運行の用に供する機能を回復する見込がないもの

(2) 損壊・腐食等により、修繕・交換等を施しても再び運行の用に供する機能を回復する見込がないもの

2 課税保留の対象となる軽自動車等は、次に掲げるものとする。

(1) 盗難・詐欺にあったもので、警察官署に届け出のあるもの

(2) 軽自動車等の所在・所有者が明らかでないもの

(3) 納税義務者の居所及び車両の所在が不明なもので、軽自動車税の滞納が2年以上継続して存在し、かつ、車体検査のあるものについては、車体検査証の有効期限を1年間経過したもの

(課税取消・課税保留の決定)

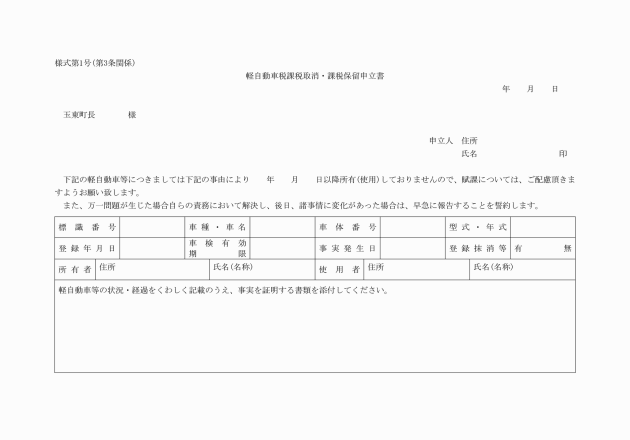

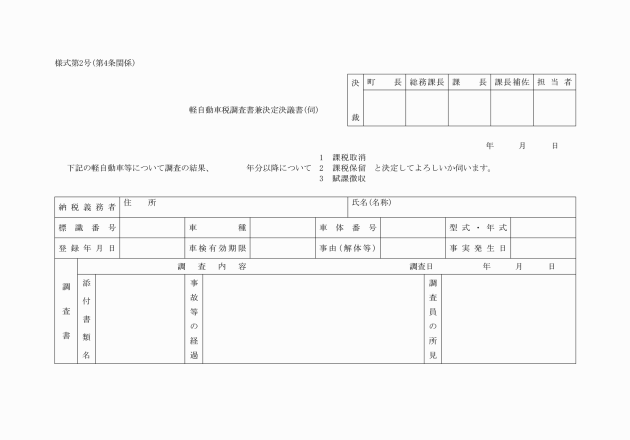

第4条 申し立てのあったもの、又は該当する軽自動車等を発見した場合はその状況を調査し、軽自動車税調査書兼決定決議書(様式第2号)により課税取消、課税保留を決定するものとする。

(台帳の作成・保存)

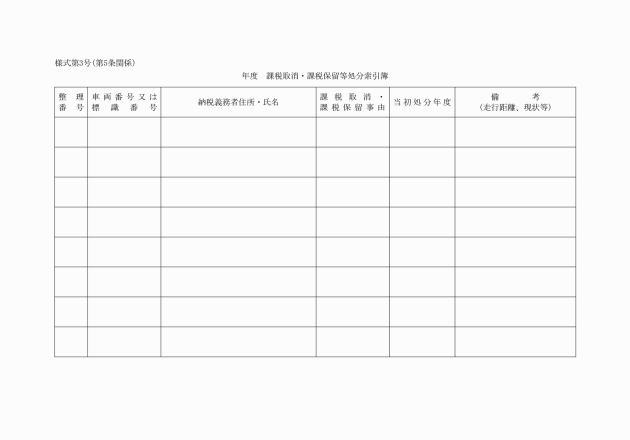

第5条 課税取消、課税保留の決定をした者は、課税取消・課税保留処分索引簿(様式第3号)にその旨を記録し、関係書類は地方税法第17条の5の規定に留意し保存するものとする。

(課税取消・課税保留決定の取消)

第6条 課税保留の該当事項が消滅した場合、又は偽りその他不正な行為により税額を免れた場合は、課税取消又は課税保留を受けた期間に係る軽自動車税について溯って課税するものとする。

(申し立ての受付拒否)

第7条 課税保留、課税取消を申し立てる者で、安易又は悪意を持って申し立てを行っていると思われる者に対しては、申し立ての受付けを拒否できる。

(抹消登録の促進)

第8条 課税取消、課税保留処分を受けている者については、登録を抹消するよう促し、努力させなければならない。

附則

この要綱は、平成14年9月1日から施行し、平成14年度課税分から適用する。

附則(平成19年要綱第3号)

(施行期日)

1 この要綱は、公布の日から施行する。

(経過措置)

2 この要綱の施行前にこの要綱による改正前の玉東町軽自動車税課税取消・課税保留取扱要綱の規定によりされた処分、手続その他の行為は、この要綱による改正後の玉東町軽自動車税課税取消・課税保留取扱要綱の規定によりされた処分、手続その他の行為とみなす。

3 改正後の玉東町軽自動車税課税取消・課税保留取扱要綱の規定は、平成19年度以後の年度分について適用し、平成18年度分までについては、なお従前の例による。

別表(第3条関係)

課税取消・課税保留の該当例と提出書類等

軽自動車等・納税義務者の状態 | 提出する書類 | 課税保留・課税取消開始年度 | ||

1 滅失、解体又は用途廃止した軽自動車等 | (1) 証明書類がある場合 | イ 交通事故による滅失、修理不能等の場合 | ・納税義務者からの申立書(様式第1号) ・警察署等が発行する事故証明書 ・事故によるき損の程度がわかる書類(損害保険会社発行の保険金支払書又は全損状態で修理不能と判断できる写真) | ・申立書の提出のあった日の翌年度から課税取消(不服申立期間中に申立が行われた場合は現年度から) ・ただし、証明書類等がなく客観的な証拠がない場合において、軽自動車等の状態について判断が困難な場合は課税保留とし、引続き調査し運行の用に供する機能を回復する見込がないと認められる場合は職権により課税取消とする。 |

ロ 解体した場合 | ・納税義務者からの申立書(様式第1号) ・古物商(古物営業法の許可を受けているもの)が発行した解体証明書及び古物台帳の写し | |||

(2) 証明書類等がなく、かつ、客観的な証拠のない場合 | ・納税義務者からの申立書(様式第1号)(理由を詳細に記載したもの) ・詳細な写真等 | |||

2 納税義務者は判明しているが、現に軽自動車等を保有しておらず、かつ、その所在が不明である軽自動車等 | ・納税義務者からの申立書(様式第1号) ・軽自動車等の所在が明らかであった間の使用者のてん末書 | ・申立書の提出のあった日の翌年度から課税保留(不服申立期間中に申立が行われた場合は現年度から) | ||

3 納税義務者、軽自動車等ともに所在が不明であるもの | ・調査書(様式第2号) | ・調査日以後の車体検査の有効期限を経過した翌年度から課税保留 | ||

4 納税義務者の死亡等により所在が不明となり、かつ、相続人の認定が困難である軽自動車等(相続放棄により相続人不在) | ・申立書の提出のあった日の翌年度から課税取消(不服申立期間中に申立が行われた場合は現年度から) ・ただし、相続放棄の判断が困難な場合は課税保留とする。 | |||

5 詐欺、盗難により所在が不明である軽自動車等 | ・納税義務者からの申立書(様式第1号) ・被害、盗難届等があったことを証する警察署の証明書 | ・申立書の提出のあった日の翌年度から課税保留(不服申立期間中に申立が行われた場合は現年度から) | ||